投资要点: 行情回顾:农林牧渔行业跑输对标指数。根据Wind 数据统计,2024 年2 月,农林牧渔(中信)指数上涨6.76%,在中信一级30 个行业中排第17 位;同期沪深300 指数上涨9.35%,农林牧渔跑输对标指数2.59pcts。从子行业来看,2 月宠物食品板块涨幅居前;水产捕捞板块迎来回调,跌幅居前。 生猪养殖:2024 年2 月全国生猪均价14.70 元/kg,环比+4.05%,同比-0.34%。1 月末猪价拉涨后,生猪出栏积极性增强,但是需求不振,2 月猪价震荡下行。整体来看,生猪整体供应宽松,是导致猪价旺季不旺的主要原因。目前我国生猪产能仍然较为充足,能繁母猪的产能去化未反应至生猪出栏层面。随着猪价的长期低位运行,产能去化仍为行业主旋律,预计2024 年下半年生猪供需关系有望发生逆转,打开猪价反弹空间。 白羽鸡:2024 年2 月份毛鸡均价8.03 元/公斤,环比+1.5%,同比-17.8%;鸡苗均价4.38 元/羽,环比+73.1%,同比+3.3%。据博亚和讯家禽生产和产量预测系统统计,2024 年2 月份肉鸡出栏量环比下降38.88%,环比降幅扩大;同比下降28.03%,同比由增转降。预计2024 年全年肉鸡平均价格将同比上涨,叠加成本压力缓解,有望推动养殖行业利润弹性逐步释放,行业相关上市公司盈利水平将持续改善。 种业:近年来行业法规和配套政策密集出台,生物育种商业化政策明朗。种植业估值处于历史相对低位,前期负面情绪释放完成,面对生物育种潜在市场空间,当前种业板块具备明显投资价值。2023 年末,我国首批转基因玉米、大豆生产经营许可证已经发放,相关上市公司有望受益于行业集中度和利润率双重提升。 宠物食品:短期来看,中国宠物食品出口数据回暖,由于2023 年上半年基数较低,预计相关公司基本面有望迎来改善;长期来看,我们认为养宠家庭渗透率的持续提升和养宠家庭平均消费水平的进步,将是推动我国宠物经济稳步增长的主要驱动因素。 投资建议:目前行业市盈率、市净率均低于历史估值中枢,处于相对低位,未来有望迎来估值回归,维持行业“强于大市”的投资评级。建议关注牧原股份(002714)、圣农发展(002299)、大北农(002385)、秋乐种业(831087)、乖宝宠物(301498)、中宠股份(002891)、佩蒂股份(300673)。 风险提示:畜禽价格大幅波动,粮价大幅波动,动物疫病的发生;我国生物育种商业化应用不及预期;食品安全问题,自然灾害事件。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

专题:中国电动汽车百人会论坛2024

3月16日,极越汽车CFO刘吉宁在中国电动汽车百人会论坛上表示,电动化方式是颠覆了行业很多格局,“我们现在的车企,不管是财务表现也好,跟5年前,10年有很大区别,10年里面成长比较快的是抓住了,或者在电动化方向投入比较坚决,也都是抓住了几次行业的变迁,脱颖而出的,我看到了一个大趋势对这个行业里面排位顺序带来的巨大的改变。”

近日,黄金有色概念持续拉升。3月15日午后,黄金股ETF(159562)持仓股北方铜业涨停,浩通科技涨超13%,江西铜业(600362)、云南铜业(000878)、铜陵有色(000630)等股涨幅居前。相关ETF黄金股ETF、有色50ETF亦逆市走强。

(来源:每日经济新闻,不作为个股推荐,ETF二级市场价格涨跌不代表基金净值实际表现)

行业近况 本期(2.23-3.8)上证综指上涨1.37%,创业板指数上涨2.79%,国防军工指数(中信)上涨5.00%,跑赢上证指数3.63 个百分点,跑赢创业板2.21 个百分点,军工本期涨幅行业排名第8/29。 评论 需求渐明叠加新兴领域建设提振行业景气,板块底部配置性价比凸显。我们认为,1)航空航天科技行业具备较强的增长确定性及需求刚性,当前环境下相对多数行业比较优势明显;2)“十四五”计划步入后半程,“五年计划”前低后高的演绎或更加明显;3)新兴领域蓬勃发展,海洋态势感知、无人装备等战略能力建设持续推进。随着需求逐步释放、新兴领域发展加速,行业景气或迎来边际提升。当前板块估值已处于历史低位,截至2024.3.8,中证军工指数PE TTM处于3 年7.26%分位值,建议关注细分赛道超跌标的投资机会。 《政府工作报告》支持商业航天及低空经济发展,新质生产力发展加速。 2024 年政府工作报告提出“打造生物制造、商业航天、低空经济等新增长引擎”。我们认为1)卫星互联网高轨01 星成功发射,中国航天全年规划约100 次发射任务创历史新高,卫星互联网是商业航天重要领域,重要工程引领下卫星制造、发射、应用环节有望进入发展新阶段;2)低空经济首次写入政府工作报告,珠海拟对eVTOL制造、运营及具体航线进行不同程度补贴,政策支撑下低空经济有望加速发展,并成为新的经济增长引擎。 多家公司发布质量回报双提升方案,航空工业集团召开专题推进会或加速国企改革。1)近期紫光国微、中航光电、振华科技等多家上市公司发布质量回报双提升方案,我们认为,“质量回报双提升”强调强化投资者交流、通过分红等方式共享发展成果,有望助力市场预期的明确及公司估值的进一步修复。2)航空工业集团召开国企改革专题推进会,确保今年底前完成70%的改革主体任务。我们认为,国资委持续推动央企上市公司质量提升,相关企业改革有望加速,板块资产质量及经营效率有望持续提升。 估值与建议 我们维持覆盖公司盈利预测、投资评级与目标价不变。我们认为,1)航空航天科技行业仍具备较强增长确定性,当前板块估值已处于历史低位,建议关注超跌标的投资机会;2)新域新质方向蓬勃发展,建议关注卫星互联网、水下装备及无人装备产业链核心环节的投资机会。推荐:中航沈飞、中航光电、中航高科、航发控制、臻镭科技(科技硬件联合覆盖)、航天电子、菲利华、航天电器、北方导航、七一二、图南股份、三角防务。 风险 产业链订单及产品交付不及预期,需求不及预期。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

铭普光磁接受机构调研时表示,公司紧贴行业的技术发展趋势,自主研发的光通信高速数通硅光800GDR8光模块已经行业通用的示波器检测通过。本次研发的光通信高速数通硅光800GDR8光模块采用OSFP(0ctal Small Form-factor Pluggable)封装,TDECQ(Transmitter and Dispersion Eye Closure forPAM4)平均测试值可达1.5dB以下,实现16w低功耗,达到行业先进水平。

2024年全国两会,全国人大代表、万事利集团董事长屠红燕的建议,主要围绕历史经典产业守正创新、培育新质生产力推动传统产业高质量发展等方面建言献策。

历史经典产业涉及丝绸、茶叶、中药、黄酒、文房四宝、工艺美术等,是我国传统优秀文化的具象标识、促进国际交流的重要载体。以丝绸产业为例,我国一直是世界上最大的茧丝绸生产国与出口国,生丝产量约占世界产量的75%,出口至今还是以生丝、真丝绸缎等原料半成品以及中低档产品为主。在此背景之下,丝绸行业逐渐萎缩。数据显示,2012年~2022年,规模以上丝绸企业从950家减少到559家。

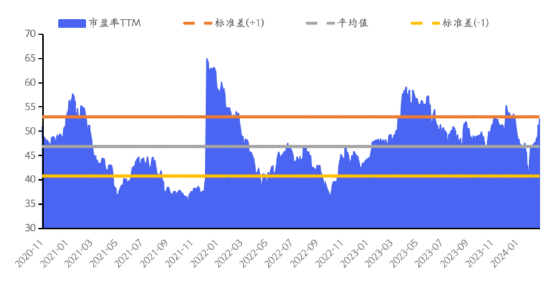

数字经济指数历史估值

来源:Wind,截至2024年3月1日

上周,上证指数上涨0.74%,沪深300指数下跌1.38%,深证成指上涨4.03%,创业板指上涨3.74%,数字经济指数上涨9.57%。行业方面,上周23个申万一级行业上涨,涨幅居首行业主要集中在计算机、电子、通信等;8个行业下跌,跌幅居首行业主要集中在银行、交通运输、公用事业等。数字经济相关行业中,据申万一级行业统计,计算机排名第1位(7.53%),电子排名第2位(7.02%),非银金融排名第21位(0.41%)。

和讯为您带来最新券商看点,供您参考:

快递行业迎来新发展机遇:交通运输部新出台的《快递市场管理办法》今年3月1日实施,这将推动快递企业提供更高质量的服务。同时,中通快递被纳入港股通,预计将改善市场流动性。在这个背景下,头部快递企业的投资机会值得关注。

头部快递企业受益:中通快递作为行业龙头,2023年业务量增长迅速,市占率居首。公司还持续回购股份,增强市场信心。随着行业新规的实施和公司战略调整,中通快递的市值流动性有望提升,并对同行业其他上市公司产生积极影响。

核心观点: 本文通过分析市场关注的三个问题探寻龙头酒企的成长来源。白酒上市企业连续三年股价下跌,其中2021 年和2023 年白酒行业跑输全A 股,作为消费品中的“长青赛道”股价持续下跌实属罕见。股价和估值的回落反映出市场对龙头酒企的成长性和成长质量的担忧。 为什么龙头酒企还有增长? 2023 年白酒行业产量骤降,规模以上企业亏损面增大,反映出中小企业经营困顿,面临出清压力。但是2023 年多数上市酒企收入仍现双位数增长,似乎并未出现降速或者下行。一方面,行业加速出清渠道资源聚焦。行业逆势期酒企的回款和渠道议价能力仍强,在中小酒企亏损面增大的情况下,渠道将回款和资源聚焦于头部。另一方面,消费升级虽难但结构优化仍存。在白酒行业产销量加速萎缩的同时,消费者在白酒行业的支出并未出现大幅下降,在此背景下,行业结构优化效应更加明显,即便未出现消费升级,300 元以上价格带仍存结构优化的增量部分,而300 元以上价格带主要集中于上市酒企。 如何看龙头酒企未来的成长性?参考日本1990 年代,烈酒价格涨幅有望跑赢CPI。对照日本市场来看,1990-2000 年尽管日本经济降速,烧酒CPI 十年增幅约30%,显著跑赢CPI 整体。此外,白酒行业产量已低于1990年,下降速率超出预期。从行业集中度来看,横向对比白酒CR5 仍有较大提升空间。对比啤酒行业来看,2022 年啤酒行业的CR5 为92%,白酒行业CR5 为42%。展望未来,行业并购和差异化增长极为龙头间竞争的核心抓手。白酒龙头集中度再提升,仍然具备增长韧性;行业上行期高端酒量价齐升,增长速率值得期待。 如何看近年来上市酒企的成长质量? (1) 价格:茅台跑赢购买力,超高端白酒泡沫收敛;五粮液仍具价格潜力,为行业发展主要观察指标。 (2) 收入:2015-2023 年白酒公司营收基本与价格带增速匹配,库存问题行业属性强于个体差异。 (3) 净利润:销售费用率仍有压缩空间,品牌跃迁带来毛利率提升弹性。 投资建议:白酒动销最差的时候或已过去,酒企经历调整期后业绩有望企稳回升,地产酒消费韧性较强,高端酒顶端优势明显。白酒板块核心推荐:迎驾贡酒、今世缘、古井贡酒、泸州老窖、山西汾酒、贵州茅台,建议关注五粮液、洋河股份、珍酒李渡。 风险提示:经济面复苏节奏有待观察;消费力恢复不及预期;食品安全问题。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

专题:稳中求进 发展新质生产力——2024全国两会特别报道

“今年我的两份建议都围绕着铅酸蓄电池绿色循环发展展开。”全国人大代表、骆驼股份董事长刘长来接受证券时报记者采访时表示,为了更好地促进行业绿色、高质量发展,建议对铅蓄电池消费税政策进行优化调整。

同时,刘长来表示,再生铅行业供给侧改革的必要性已经凸显。通过关停落后工艺企业,制定和实施产能等量或减量置换来化解产能严重过剩矛盾已势在必行。